編者按:文章重點梳理了碳資產(chǎn)管理的最新發(fā)展動向�,認為碳資產(chǎn)管理可滿足碳控排企業(yè)的需求并將逐步走向主流����,但受制于市場參與度不高、碳期貨等金融工具還未上市等因素���,還需監(jiān)管�����、產(chǎn)業(yè)和金融界協(xié)同配合�,進一步提升市場完備性和專業(yè)性�。此外,碳期貨作為碳資管的重要基礎(chǔ)����,應積極推進創(chuàng)新,在適當?shù)臅r機上市碳期貨品種���。

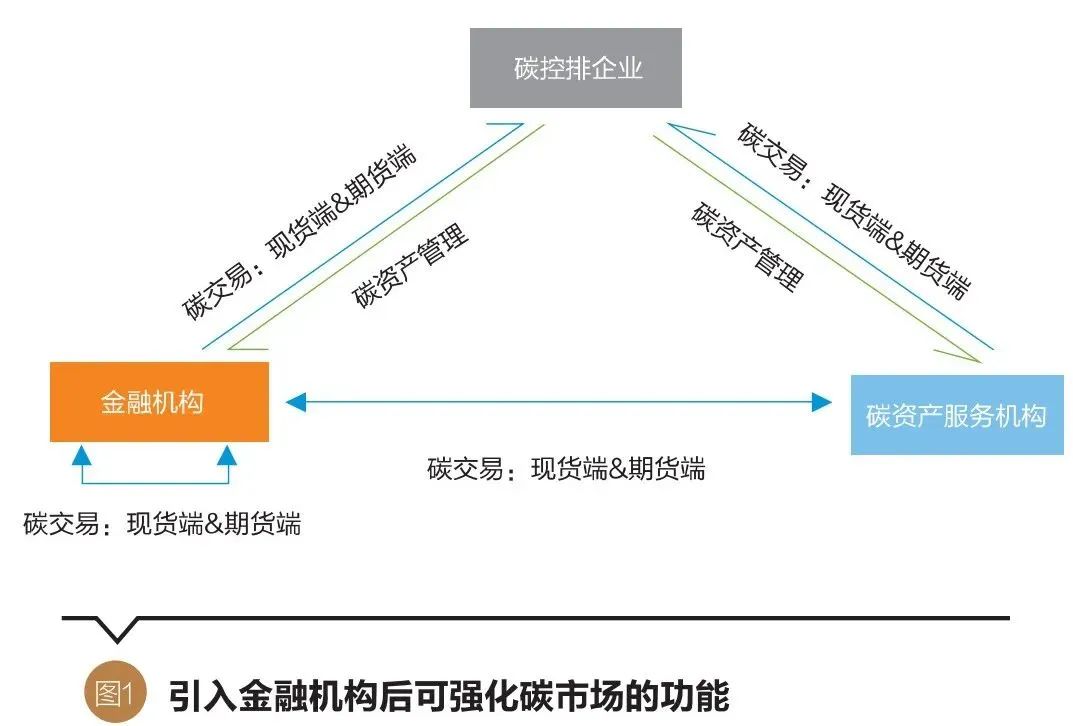

1.1 碳資產(chǎn)的定義:碳排放權(quán)配額+碳信用全球碳排放權(quán)交易體系基本都遵循Cap and Trade規(guī)則����,即在履約期初始�,政府通常會設(shè)定一個地區(qū)的排放總量,隨后根據(jù)控排企業(yè)的實際排放情況加以分配����,最終分配給企業(yè)的就是碳交易中的“通貨”——配額。對實體企業(yè)而言�����,碳配額實質(zhì)便成為一種特殊的資產(chǎn)——碳資產(chǎn)����。在研究中,有學者將碳排放權(quán)配額直接等效于碳資產(chǎn)���,并研究碳資產(chǎn)與能源商品市場聯(lián)動�����、碳資產(chǎn)風險管理等��。此外����,有學者將碳減排項目也納入到碳資產(chǎn)的概念框架中。2022年4月12日中國證監(jiān)會發(fā)布《碳金融產(chǎn)品》的行業(yè)標準���,其中將碳資產(chǎn)定義為:由碳排放權(quán)交易機制產(chǎn)生的新型資產(chǎn)�����。具體分類上��,政府發(fā)放的各類碳排放權(quán)配額以及可能獲得碳信用的碳減排項目等����,都是碳資產(chǎn)的范疇�。1.2 碳資產(chǎn)管理的市場功能:可滿足控排企業(yè)需求,具有寬闊的發(fā)展前景從碳市場實際發(fā)揮的作用看�����,碳交易和碳資產(chǎn)管理是兩大核心職能�。碳交易職能方面,碳現(xiàn)貨和碳期貨作為碳資產(chǎn)的直接標的����,承載了控排企業(yè)和金融企業(yè)等的交易需求�,通過交易對手間的博弈���,形成相對公允的配額價格。全國碳市場中��,當前的碳交易主要發(fā)生在碳控排企業(yè)和碳資產(chǎn)服務機構(gòu)之間��,隨著金融機構(gòu)被逐步納入碳市場�����,碳交易未來或?qū)⒃诟囝愋偷牟煌黧w間進行����。

目前看來,碳資產(chǎn)管理的職能主要發(fā)生在“金融機構(gòu)-碳控排企業(yè)”以及“碳控排企業(yè)-碳資產(chǎn)服務機構(gòu)”之間�����。這一職能主要依托碳資產(chǎn)管理工具而產(chǎn)生��,因此碳資產(chǎn)管理天然地較接近碳控排企業(yè)�����,有望成為控排企業(yè)用來管理、盤活碳資產(chǎn)的重要手段或途徑����。

按中國證監(jiān)會的《碳金融產(chǎn)品》行業(yè)標準,碳資產(chǎn)管理工具應當包括碳市場融資工具�、碳市場支持工具,以及碳期貨等碳市場交易工具����。其中,碳市場融資工具包括但不限于碳債券�����、碳資產(chǎn)抵質(zhì)押融資�、碳資產(chǎn)回購、碳資產(chǎn)托管等��;碳市場支持工具則包括但不限于碳指數(shù)��、碳保險���、碳基金等�����。碳期貨目前預期由廣州期貨交易所進行開發(fā)�����,其預期的功能之一便是幫助碳控排企業(yè)實現(xiàn)套期保值��,滿足企業(yè)碳風險管理的需求���。對碳控排企業(yè)而言,由于在每個履約期都可以獲得政府發(fā)放的配額���,因此具有較大的碳資產(chǎn)托管���、抵質(zhì)押融資和風險管理等需求。

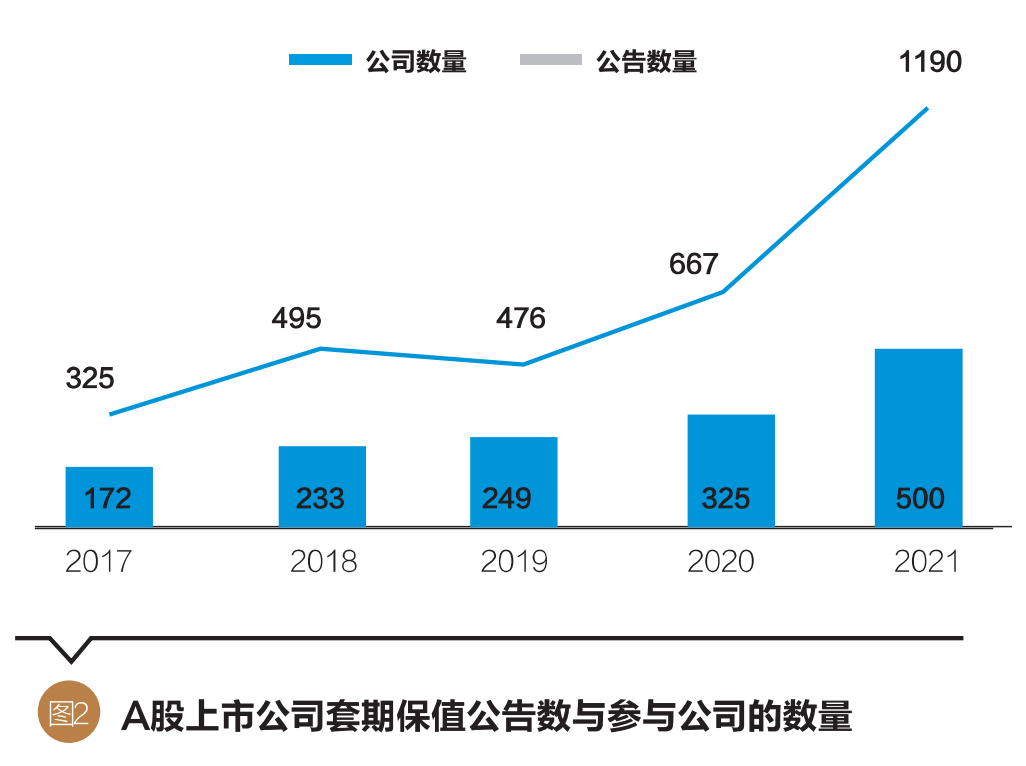

當前的全國碳市場于2021年7月正式開市�����,首批納入的2225家發(fā)電企業(yè)年碳排放總額預計超過40億噸�����,占全國年碳排放總量的40%左右。隨著鋼鐵�、有色、造紙等行業(yè)逐步被納入全國碳市場中����,碳控排企業(yè)規(guī)模將不斷擴大,而這些企業(yè)的風險偏好或?qū)⒅鸩椒只猴L險偏好較低的碳控排企業(yè)或更重視碳市場的碳資產(chǎn)管理職能�����,主要希望借助碳資產(chǎn)管理幫助自身降低履約成本等�����;風險偏好較高的碳控排企業(yè)或更關(guān)注碳市場的交易職能�,希望參與套保或投機的操作�����。近年來���,在大宗商品市場波動加劇的條件下�,不少上市公司發(fā)布套期保值公告���,希望利用期貨與衍生品工具來管理企業(yè)面臨的價格風險�����。公開統(tǒng)計數(shù)據(jù)可知�����,A股上市公司中����,有意愿利用期貨與衍生品市場套期保值的比例從4.96%上升至10.67%,表明大多數(shù)公司對于期貨市場的態(tài)度相對謹慎��。一個合理推斷是�,既然資金實力相對雄厚�����、人才體系相對完善的上市公司�,參與到期貨套期保值中的比例也不過10%,那絕大多數(shù)碳控排企業(yè)�,對于碳市場資產(chǎn)管理的需求或?qū)⒚黠@高于交易職能的需求。

2.2 碳資產(chǎn)抵質(zhì)押融資�、碳資產(chǎn)回購等便利碳控排企業(yè)履約

中國證監(jiān)會發(fā)布的《碳金融產(chǎn)品》對碳資產(chǎn)抵質(zhì)押融資給出的定義是,碳資產(chǎn)的持有者(即借方)將其擁有的碳資產(chǎn)作為質(zhì)押/抵押物,向資金提供方(即貸方)進行抵質(zhì)押以獲得貸款����,到期再通過還本付息解押的融資合約。隨著碳金融服務體系的完善���,碳控排企業(yè)可以將逐年獲得的碳配額通過這種方式抵質(zhì)押給提供服務的金融機構(gòu)或碳資產(chǎn)服務機構(gòu)�����,從而獲得流動性���,賦能企業(yè)日常經(jīng)營管理;在履約期臨近時�,企業(yè)可再將碳配額贖回,并根據(jù)實際需要進行相關(guān)操作�,以滿足履約需求。碳資產(chǎn)回購的操作機制是��,碳資產(chǎn)的持有者(即借方)向資金提供機構(gòu)(即貸方)出售碳資產(chǎn)����,并約定在一定期限后按照約定價格購回所售碳資產(chǎn)以獲得短期資金融通的合約?�?梢姡假Y產(chǎn)回購是碳資產(chǎn)抵質(zhì)押融資的重要補充�,可滿足不同類型的碳控排企業(yè)的多樣化需求。

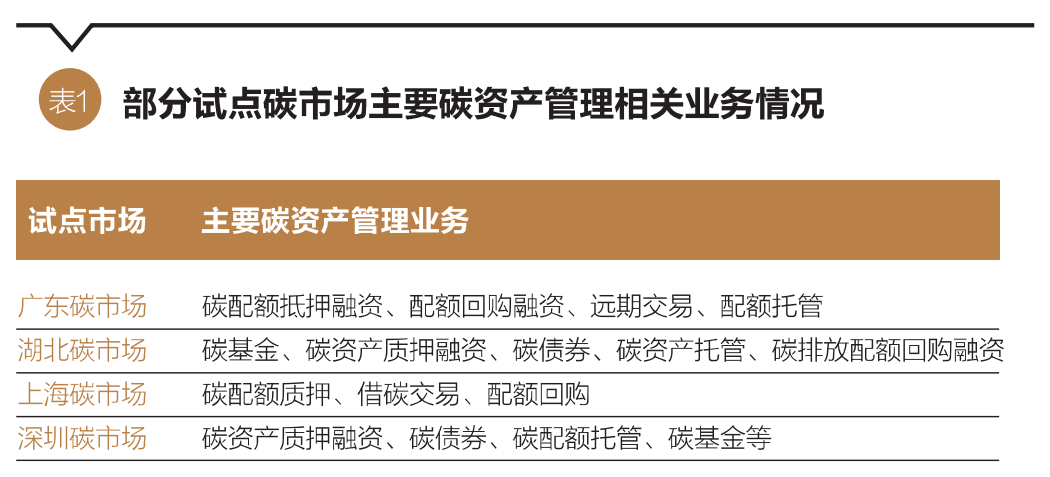

如表1所示�,當前中國不少碳試點市場均嘗試開展碳資產(chǎn)管理相關(guān)業(yè)務。以廣東碳排放權(quán)交易所(以下簡稱“廣碳所”)為例�,其碳配額抵質(zhì)押的業(yè)務流程可分為:①控排企業(yè)向廣碳所提交融資申請及相關(guān)材料,控排企業(yè)和銀行達成融資意向并簽署融資合同后����,雙方向廣碳所提交抵押申請;②廣碳所審核通過后�,按照業(yè)務規(guī)則在系統(tǒng)中將控排企業(yè)的配額進行抵押登記;③向銀行出具碳資產(chǎn)抵押登記證明����;④銀行向控排企業(yè)發(fā)放融資款項;⑤融資期限到期后����,控排企業(yè)償還銀行融資款項以及利息����,銀行與廣碳所為控排企業(yè)碳資產(chǎn)進行解除抵押操作。根據(jù)廣碳所披露的數(shù)據(jù)����,截至2022年5月11日�,累計已完成21筆碳配額抵押融資��,涉及配額量508萬噸�,金額7023萬元。此外���,也完成了44筆碳配額回購融資�,涉及1752噸配額�����,金額2億元��。碳資產(chǎn)托管的運作機制是��,碳資產(chǎn)管理機構(gòu)(托管人)與碳資產(chǎn)持有主體(委托人)約定相應碳資產(chǎn)委托管理���、收益分成等權(quán)利義務的合約�����?��?嘏牌髽I(yè)通過將碳資產(chǎn)托管給專業(yè)機構(gòu)�����,能夠降低履約成本和風險��、獲得碳資產(chǎn)投資收益�,同時更專注于自身的主營業(yè)務�����,提高經(jīng)營效率�����。獲得托管碳資產(chǎn)后�����,碳資產(chǎn)管理機構(gòu)可開展多種碳金融活動�,例如在二級市場開展套利碳交易等�����。信托公司參與碳資產(chǎn)賬戶管理有較為突出的優(yōu)勢,信托財產(chǎn)的獨立性原則是信托制度區(qū)別于其他制度的本質(zhì)特征����,以信托形式設(shè)定的碳資產(chǎn)不受委托人和信托公司破產(chǎn)風險的影響,從而保護碳資產(chǎn)的安全性�����。一方面���,信托公司可以與控排企業(yè)約定托管目標��,控排企業(yè)可借此盤活碳資產(chǎn)��,提高配額管理水平����,獲得額外收益�;信托公司則可借此以較低成本獲得碳資產(chǎn),賦能碳資產(chǎn)運作�,實現(xiàn)交易獲利。另一方面��,信托公司可以與碳排放權(quán)交易所合作����,為投資者在交易平臺設(shè)立個人信托賬戶�����,提供多元的投資品種和投資渠道�����,信托公司通過收取傭金的方式獲取收益�����。從市場實踐看��,2013年6月起中國各試點碳市場逐漸啟動�����,碳資產(chǎn)托管業(yè)務也逐漸受到關(guān)注�。2014年12月�,全國首單碳資產(chǎn)托管業(yè)務在湖北碳排放權(quán)交易中心完成,湖北興發(fā)化工集團股份有限公司向某碳資產(chǎn)管理公司托管100萬噸碳排放權(quán)��,約定到2015年6月湖北碳交易試點履約期前返還碳配額,同時興發(fā)化工集團獲得固定收益���。廣碳所披露的信息顯示,截至2022年5月11日�����,累計已完成53筆碳配額托管業(yè)務�,涉及的配額量達1871萬噸,規(guī)模遠超其他碳金融服務�。

當前海內(nèi)外市場的碳資產(chǎn)管理實踐

3.1 國際實踐案例:基于碳配額拍賣收入的創(chuàng)新基金、碳交易中介與咨詢歐洲碳市場設(shè)立基于碳配額拍賣收入的創(chuàng)新基金�����,推動完成碳減排目標�。歐洲碳市場于2005年正式開市,經(jīng)過多年的探索�����,已經(jīng)形成了以碳期貨為重點的碳金融服務體系�����。2021年歐盟委員會通過立法提案,確定了更加積極的減排目標��,要求2030年溫室氣體排放比1990年下降的幅度不低于55%�,大幅高于之前40%的目標值。為配合完成整體減排目標�,歐洲碳市場探索設(shè)立了基于碳配額拍賣收入的創(chuàng)新基金。具體來說�����,該基金的收入主要來源于2020至2030年間����,歐盟碳市場的配額拍賣收入(目前拍賣比例約為年配額總量的57%)以及歐盟NER300項目未使用的資金;用途方面����,該基金將主要支持低碳技術(shù)的商業(yè)化試點項目,如CCUS�,儲能、創(chuàng)新性可再生能源發(fā)電等��。歐洲部分活躍的商業(yè)銀行積極創(chuàng)新方式��,為客戶提供碳交易中介和咨詢服務��。以荷蘭銀行為例,該行已將碳金融作為戰(zhàn)略性業(yè)務[6]���,并開發(fā)了系列碳金融服務����。以碳交易業(yè)務為例��,荷蘭銀行憑借其全球性客戶基礎(chǔ)���,為碳交易的各對手方牽線搭橋,提供交易代理服務�����,并從中獲得中間業(yè)務收入�。而隨著代理交易業(yè)務的增長和交易經(jīng)驗的積累,荷蘭銀行業(yè)積極拓展自營交易業(yè)務�����。3.2 中國香港和內(nèi)地實踐案例:碳期貨ETF上市�、發(fā)電集團成立碳資產(chǎn)公司等香港交易所上市首支碳期貨ETF。2022年3月23日�,港交所首支碳期貨ETF——中金碳期貨——正式上市�����,該ETF是港交所首支掛鉤碳期貨的基金產(chǎn)品�,投資標的主要是洲際交易所的EUA期貨��,可以計量一攬子EUA合約的表現(xiàn)�����。該碳期貨ETF的上市���,填補了大中華區(qū)范圍內(nèi)碳期貨掛鉤基金產(chǎn)品的空白��,為市場提供了更多的投資機遇�����。中國五大發(fā)電集團紛紛設(shè)立體系內(nèi)的碳資產(chǎn)管理公司����,服務體系內(nèi)的碳資產(chǎn)管理��。公開資料顯示����,中國五大發(fā)電集團均已成立碳資產(chǎn)管理公司�。以大唐碳資產(chǎn)公司為例�,該公司前身為2005年物資集團成立的CDM辦公室,主要承擔中國大唐集團有限公司內(nèi)外國際減排CDM項目商務談判����、技術(shù)開發(fā)等工作,2013年完成從國際碳市場業(yè)務向國內(nèi)碳市場業(yè)務的轉(zhuǎn)型�����,致力于協(xié)助大唐集團多層級碳資產(chǎn)全過程的專業(yè)管理��,降低大唐集團節(jié)能減排成本�,并逐步擴展至為相關(guān)市場機構(gòu)提供咨詢服務等����。從2021年度全國碳市場的履約情況看,五大發(fā)電集團基本提前完成配額清繳�����,其中華能集團以部分盈余配額作為質(zhì)押物����,獲得了低成本信貸資金1000萬元�,通過盤活碳資產(chǎn)����,進一步滿足了自身的融資需求;國電投則通過排放量申訴核減���、CCER與配額置換抵消等方式降低履約成本�。根據(jù)上市公司公告數(shù)據(jù)�,2021年,大唐發(fā)電�����、華能國際和華電國際實現(xiàn)的碳排放權(quán)交易收入分別達3.02億元�����、2.69億元�����、1.4億元�?��?傮w來看,通過設(shè)立專業(yè)碳資管公司���,大型發(fā)電公司可以有序地安排發(fā)電機組低碳改造�、集團碳交易與履約等工作�����,并且可以借助碳市場獲得額外的收入和融資���。部分碳資產(chǎn)管理公司嘗試公開上市���。據(jù)不完全統(tǒng)計��,國內(nèi)目前已有漢能碳����、黑碳碳投以及杭州超騰碳資產(chǎn)等公司嘗試于新三板上市。其中黑碳碳投主要是提供碳咨詢綜合服務和節(jié)能項目管理等服務���,2021年實現(xiàn)營業(yè)收入入5530萬元�,凈利潤為597萬元;漢能碳主要提供清潔發(fā)展機制項目咨詢�����、自愿減排咨詢等服務�,2021年營收為418萬元,凈利潤為-38萬元�;超騰碳資產(chǎn)公司則主要從事碳資產(chǎn)項目開發(fā)、咨詢等專業(yè)服務�,2019年中報顯示實現(xiàn)營收2836萬元,凈利潤1401萬元�����。整體看���,隨著全國碳市場的不斷擴張�����,市場的碳資產(chǎn)管理需求穩(wěn)步提升�,碳資管公司需不斷提升專業(yè)能力�,為客戶提供多元化的碳交易、碳咨詢等系列服務。因此�����,無論是從全球還是中國市場看�����,碳資產(chǎn)管理的內(nèi)涵豐富��,有望成為碳控排企業(yè)等用來管理��、盤活碳資產(chǎn)的重要途徑�。碳控排企業(yè)因風險偏好的不同,對碳市場的交易職能和碳資管職能的偏好也不同�����。海內(nèi)外在碳資管管理方面均有較多的實踐����,整個行業(yè)依然處在起步和發(fā)展期���,特別是中國市場����,受制于市場參與度不高、碳期貨等金融工具還未上市等約束�����,還需要不斷創(chuàng)新探索����,逐步形成相對平穩(wěn)的業(yè)務模式。

作者: 巴曙松(北大匯豐金融研究院)���、鄭偉一(廣州期貨股份有限公司戰(zhàn)略管理部)��、陳英祺(廣州期貨股份有限公司上一篇:又一省份認證證書數(shù)超10萬張�!

下一篇:可再生能源還是煤炭�?11 條德國能源結(jié)構(gòu)變化事實

搜索

搜索 客戶案例

客戶案例 世通新官網(wǎng)

世通新官網(wǎng)