2017年12月��,國家發(fā)改委印發(fā)《全國碳排放權(quán)交易市場建設(shè)方案(發(fā)電行業(yè))》��,全國碳排放權(quán)交易體系由此正式啟動��,但是全國碳交易體系中納入的行業(yè)從最初計劃的石化���、鋼鐵、有色��、造紙��、電力���、化工��、建材等能源密集型行業(yè)���,減少到第一階段只納入火力發(fā)電行業(yè)��,預(yù)計“十四五”期間全國碳市場將逐步納入剩余重點計劃內(nèi)行業(yè)��。2023年���,哪些行業(yè)會被納入碳市場?

確定全國碳市場的行業(yè)覆蓋范圍和行業(yè)納入順序是碳市場建設(shè)的重要環(huán)節(jié)���,對碳市場的減排效果��、市場作用乃至中國“雙碳”目標(biāo)的實現(xiàn)有顯著影響��。

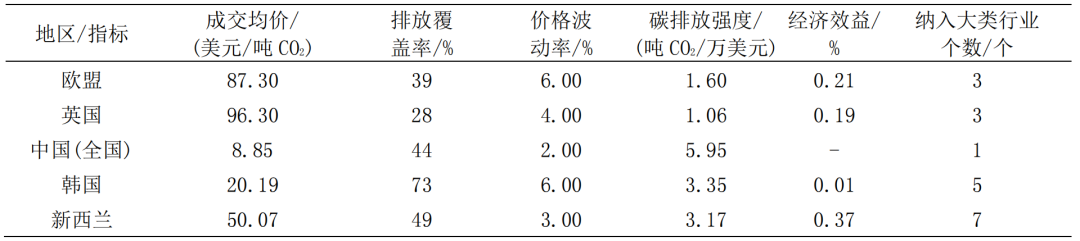

目前���,全球范圍內(nèi)碳排放權(quán)交易體系主要分布在歐洲、東南亞和北美洲地區(qū)��,覆蓋全球溫室氣體排放總量的17%左右��。

全球主要碳排放權(quán)交易體系總體發(fā)展情況

(2021—2022 年)

歐盟碳市場成交均價和價格波動率在全球主要碳排放權(quán)交易體系中處于較高水平���;英國碳市場成交均價在全球主要碳排放權(quán)交易體系處于較高水平��;韓國碳市場碳排放覆蓋率在全球主要碳排放權(quán)交易體系中處于較高水平���;新西蘭碳市場經(jīng)濟(jì)效益在全球主要碳排放權(quán)交易體系中處于較高水平���,且已將7個行業(yè)全部納入碳排放權(quán)交易體系。

此外��,美國RGGI碳市場排放覆蓋率和納入行業(yè)個數(shù)在全球主要碳排放權(quán)交易體系中均處于較低水平��;加州碳市場則處于較高水平���。加拿大魁北克碳市場碳排放覆蓋率為78%,相較于全球其他主要碳排放權(quán)交易體系處于較高水平���。

相較于其他全球主要碳排放權(quán)交易體系���,中國碳排放強(qiáng)度處于較高水平(5.95噸CO2/萬美元),而全國碳市場成交均價和價格波動率處于較低水平(8.85美元/噸CO2和2%)��。

第一個履約周期內(nèi)���,國家向2162家發(fā)電企業(yè)發(fā)放配額���,按時足額完成配額清繳的單位占比84.78%���。全國碳市場配額分配量最大的地區(qū)依次為山東、內(nèi)蒙古和江蘇���,主要對常規(guī)燃煤機(jī)組進(jìn)行配額分配(占比80.7%)���,整體履約率為99.5%。

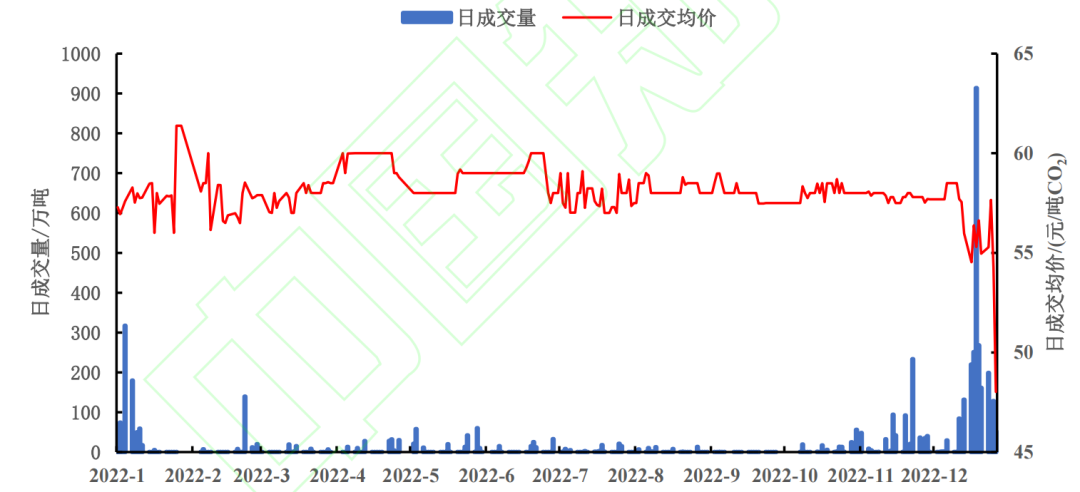

2022年中國全國碳市場碳配額累計交易量5085.88萬噸CO2��,其中大宗協(xié)議交易為主要交易方式(占比87.84%)���。累計交易額28.12億元���,線上交易成交均價為58.08元/噸CO2,相比于2021年的46.60元/噸CO2提升了24.64%���。整體運(yùn)行情況穩(wěn)中有進(jìn)��。

交易量呈現(xiàn)明顯周期性���。年初和年末交易量較高��,而在年中表現(xiàn)較為低迷��,2022年交易集中度(即每年交易量最多的前20%交易日的交易量之和/全年總交易量)為91.93%���,較2021年80.80%提升了11.13個百分點。

每日成交均價相對平穩(wěn)��。線上交易價格波動相對平穩(wěn)���,總體上圍繞58元/噸CO2上下波動���,價格波動性(年度最高成交價格與最低成交價格之差)為13.36元/噸CO2,低于所有試點碳市場的價格波動性���。

碳市場的建設(shè)更加規(guī)范。國家重視重點排放單位配額清繳完成情況和處理信息透明度���。第一個履約周期結(jié)束后���,生態(tài)環(huán)境部印發(fā)相關(guān)文件要求各省份對未按時足額清繳配額的企業(yè)進(jìn)行處理。國家重視控排企業(yè)碳排放數(shù)據(jù)的真實性。2022年3月14日國家生態(tài)環(huán)境部對部分機(jī)構(gòu)存在的篡改偽造檢測報告等問題進(jìn)行了公開通報��。2022年8月19日國家發(fā)改委發(fā)布《關(guān)于加快建立統(tǒng)一規(guī)范的碳排放統(tǒng)計核算體系實施方案》���,要求相關(guān)部門進(jìn)一步完善電力等八個重點碳排放行業(yè)的碳排放核算方法及相關(guān)標(biāo)準(zhǔn)��。

國家核證自愿減排量項目備案申請有望重啟���。全國碳市場啟動時將國家核證自愿減排量(CCER)納入交易范圍。第一個履約周期內(nèi)��,全國碳市場用于配額清繳低銷的CCER量累計約3,273萬噸CO2��,為189個自愿減排項目業(yè)主或相關(guān)市場主體帶來收益約9.8億元���。2022年以來���,全國碳市場CCER日成交均價在2022年9月份之前呈上升趨勢,9月份達(dá)到最高日成交均價64.45元/噸��,9月份以后呈現(xiàn)略微下降趨勢��,日成交均價回落到60元/噸CO2左右��。2017年3月國家發(fā)改委暫停CCER項目備案申請,各個試點碳市場僅對CCER存量進(jìn)行交易���,2023年CCER項目備案申請有望重啟��。

基于中國全國碳市場的現(xiàn)狀及相關(guān)政策,我們試圖通過建模評估提出行業(yè)覆蓋范圍和行業(yè)納入順序優(yōu)化建議��。

構(gòu)建全國碳市場行業(yè)納入順序優(yōu)化模型���,該模型基于改進(jìn)的參數(shù)法方向距離函數(shù)計算企業(yè)在每個百分比減排量尺度下的邊際減排成本��,同時遵從“邊際減排成本低的企業(yè)先減排”的思想��,采用自上而下的經(jīng)濟(jì)學(xué)方法和自下而上的工程方法相結(jié)合的混合方法構(gòu)造碳市場的邊際減排成本曲線��,以所有企業(yè)納入碳市場所節(jié)約的減排總成本占其工業(yè)總產(chǎn)出的比重和減排量為主要指標(biāo)構(gòu)建優(yōu)化模型���。

采用中國企業(yè)稅收調(diào)查數(shù)據(jù)庫中1300~4600代碼行業(yè)的樣本企業(yè)信息,針對全國碳市場目前計劃內(nèi)的14個四位數(shù)工業(yè)行業(yè)���,以及計劃外的50個主要碳排放工業(yè)行業(yè)(以下稱“計劃外行業(yè)”)開展研究,分析總共涉及64個四位數(shù)工業(yè)行業(yè),涵蓋了超過97%的中國工業(yè)碳排放���,研究設(shè)置了3種碳市場納入門檻(5000噸��、10000噸和26000噸)和4種減排目標(biāo)(5%���、10%、15%和20%)的12種交叉情景��,并針對僅考慮納入計劃內(nèi)14個行業(yè)���、在保留計劃內(nèi)行業(yè)基礎(chǔ)上擴(kuò)充50個計劃外行業(yè)分別進(jìn)行模擬���。12種情境下計劃內(nèi)和計劃外行業(yè)納入順序的整體分布情況無較大差異,顯示模擬結(jié)果具有較好的穩(wěn)健性��。

最終將納入門檻為26000噸且減排目標(biāo)為20%的情景作為基準(zhǔn)情景展示模擬結(jié)果���。

(一)計劃內(nèi)行業(yè)納入順序優(yōu)化

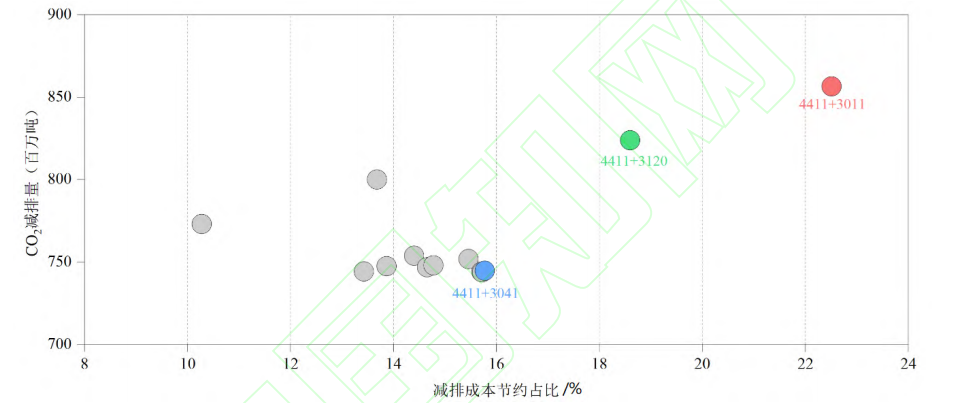

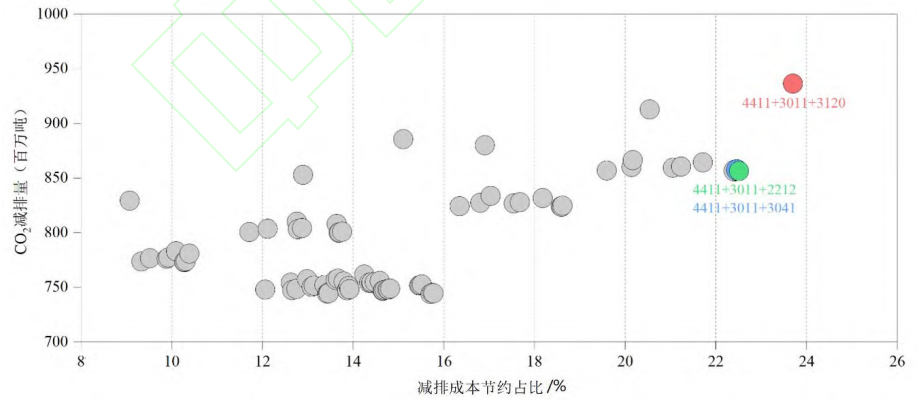

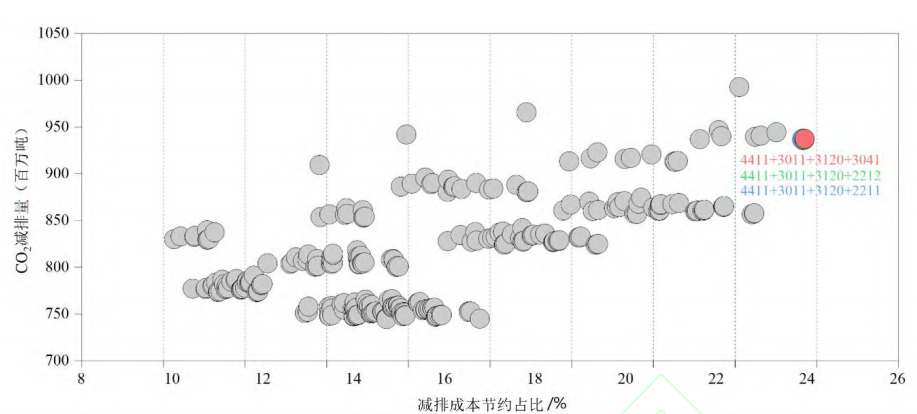

如果全國碳市場下一階段優(yōu)先考慮納入剩余的13個計劃內(nèi)行業(yè)��,且下一步一次性納入n(1≤n≤13)個計劃內(nèi)行業(yè)��,則每一種行業(yè)組合將與火力發(fā)電行業(yè)共同納入碳市場��,稱為“火電+n”組合���。利用行業(yè)納入順序優(yōu)化模型計算出每種“火電+n”組合帶來的減排成本節(jié)約占比���,得到最優(yōu)行業(yè)組合,并總結(jié)出13個計劃內(nèi)行業(yè)的最佳納入順序���。

上圖展示了全國碳市場一次性納入1~3個計劃內(nèi)行業(yè)的全部行業(yè)組合模擬結(jié)果���,減排成本節(jié)約占比最高的行業(yè)組合即為最優(yōu)納入組合順序。

全國碳市場下一階段13個計劃內(nèi)行業(yè)的最優(yōu)納入順序為:

搜索

搜索 客戶案例

客戶案例 世通新官網(wǎng)

世通新官網(wǎng)